“La difesa chiede che vengano ammessi agli atti i documenti riguardanti la dichiarazione dei redditi dell’imputato Luca Toni. Si ritiene che da tali documenti si possa evincere l’ateismo del signor Toni, il quale con tutta evidenza non condivide i valori cristiani di umiltà, povertà, fedeltà e moralità.

Davanti alla richiesta di risarcimento di 1,7 milioni di euro da parte del sistema fiscale tedesco, la difesa ribadisce come non abbia alcuna rilevanza l’interesse dei prelati e dei vescovi tedeschi per le notizie che vorrebbero Luca Toni sposo con la sua compagna Marta. L’assistito, tra l’altro, smentisce categoricamente l’intenzione di giurare fedeltà in chiesa ma, nel caso, lo farebbe solamente per via civile e per questioni legali italiane. La minaccia della Chiesa cattolica tedesca di non celebrare i sacramenti a chi non espliciti la propria fede nella dichiarazione dei redditi, versando quindi l’8% dell’imponibile nelle sue casse, mal si concilia con le idee aperte del Toni.

Sebbene lo studio di commercialisti che si è occupato della condizione fiscale di Luca Toni non abbia dichiarato alcuna professione di fede per il primo anno, per poi indicare la fede cattolica nel secondo anno di permanenza sul suolo tedesco, si tratta di un banale errore che si ritiene dovuto esclusivamente al fatto che l’assistito proviene da un paese saldamente cattolico.

Lo stesso sistema di tassazione, d’altronde, è valevole in Germania per qualunque religione, dunque non si vede il motivo per cui Toni avrebbe dovuto volutamente tacere della propria fede il primo anno per poi rivelarla il secondo. È evidente che non si è trattato di uno stratagemma per eludere il fisco. Se è vero che Ignorantia legis non excusat, è pur vero che, secondo i principi dello stesso Stato tedesco e della riforma protestante avviata proprio in Germania (cui si può far risalire tale fiscalità in materia religiosa) la fede è una questione personale, mentre il dovere civile del cittadino è quello di obbedire alla Costituzione. L’introduzione della norma fiscale nella Costituzione di Weimar non legittima affatto lo Stato a rivalersi su eventuali mancanze morali o religiose del cittadino privato. Al contrario, lo stato è tenuto a considerare come legittimi l’ateismo, il cattolicesimo, il protestantesimo o l’adesione a qualsiasi altra religione, così come un eventuale cambio di rotta dall’ateismo ad una delle confessioni registrate o da una confessione all’altra.

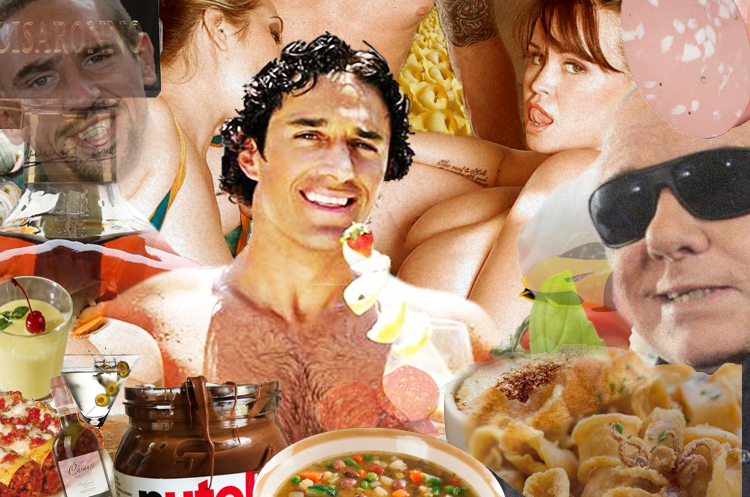

Ad ogni modo non è questo il caso di Luca Toni, il quale, è bene ripeterlo, all’epoca dei fatti contestati era inconsapevole della condotta dei suoi commercialisti riguardo un fatto così marcatamente personale. Per fugare qualsiasi dubbio sull’ateismo di Luca Toni, si riporta di seguito il “quadro oneri e spese” della dichiarazione dei redditi, da cui emerge l’assenza di ogni slancio religioso del Toni e la sua tendenza, piuttosto, a concentrarsi sui beni materiali. Non si riportano le cifre per la tutela della privacy.”

Fritti

Scampi

Chianti

Calamari

Cannelloni

Pepperoni

Bella donna

Alimenti vari

Mozzarella

Nutella

Mortadella

Roma (vacanza)

Ribery (regalo)

Zabaione

Minestrone

Amaretto

Rigoletto

Benedetto*

Acqua minerale

Grappa speziale

Cozze

Vongole

Panini

Foto bambini (con cornice)

Lamborghini Huracán LP 5802, usata, anno 2014

Tortellini

Cappuccini

Martini

Telefoni

Berlusconi (chiamate internazionali)

*Erronea trascrizione dello studio di contabilità, si intende “San Benedetto” e le spese riguardano una vacanza.